👉 Les premiers gestes à avoir en cas de dégât des eaux

📝 Déclarer son dégât des eaux

Le dégât des eaux est un sinistre couvert par l'assurance multirisque habitation obligatoire pour les locataires. Ainsi, pour obtenir une indemnisation des travaux de remise en état, il est indispensable de déclarer le dégât des eaux à son assurance, dans les délais imposés par la loi. À savoir que, même celui qui n'est pas responsable du dégât des eaux doit déclarer le sinistre.

Compléter le constat amiable

Comme expliqué plus haut, un constat amiable dégât des eaux doit être rempli et signé par toutes les parties impliquées par le sinistre lorsque celui-ci touche plus d'un logement. En cas de dégât des eaux entre voisins donc, le locataire responsable et le locataire non responsable doivent tous les deux remplir un constat amiable en trois exemplaires. Deux volets seront envoyés à leur assureur respectif, et un volet au syndic de copropriété. S'ils sont en désaccord sur la notion de responsabilité, cela peut être indiqué dans le document dans la partie "remarque" ou "commentaire", selon le modèle.

Par exemple, en cas de dégât des eaux au plafond causé par le logement du dessus, le voisin du dessus remplit et signe un constat amiable avec le logement sinistré en dessous.

Si le dégât des eaux implique plus de deux logements - ce qui peut arriver lorsque la fuite a lieu dans les parties communes de l'immeuble -, chaque partie concernée doit remplir le constat avec la partie responsable de la fuite. Dans ce cas précis donc, chaque copropriétaire ou locataire sinistré remplit un constat amiable avec le syndic de copropriété ou le propriétaire de l'immeuble.

Déclaration du sinistre à l'assurance

Un sinistre dégât des eaux doit être déclaré à l'assurance dans un délai de 5 jours après la constatation des dommages, selon l'article L. 113-2 du Code des assurances. Que l'on soit responsable ou non du dégât des eaux, cette démarche doit être réalisée afin de se faire rembourser par l'assurance pour la réparation des dommages causés.

De plus en plus d'assureurs donnent la possibilité d'effectuer une déclaration de sinistre dégât des eaux directement en ligne. Au cas contraire, il est conseillé de le faire par courrier avec une lettre recommandée avec accusé de réception. La déclaration du sinistre doit contenir :

- Les coordonnées du logement sinistré (nom, numéro et adresse) ;

- Le numéro du contrat d'assurance ;

- Les circonstances du sinistre (nature, date, lieu et heure du sinistre) ;

- Une description et une estimation des dommages matériels et corporels ;

- Les dommages causés chez des tiers s'il y en a ;

- Les coordonnées de toutes les victimes ;

- Le constat amiable dégât des eaux rempli avec les autres parties concernées par le sinistre.

Déclarer le sinistre aux autres parties concernées

Outre l'assurance, il est aussi important de prévenir toutes les autres parties concernées par le sinistre ou ayant une responsabilité sur le logement. Cela inclut :

- Le propriétaire du logement, lorsqu'on subit un dégât des eaux comme locataire ;

- Le propriétaire de l'immeuble ou le syndic de copropriété lorsqu'on habite dans un immeuble, sachant que le syndic doit être informé de tout incident qui survient dans l'immeuble, même si sa responsabilité n'est pas engagée ;

- Les voisins responsables ou victimes du dégât des eaux survenu chez soi.

Le dégât des eaux est lié à une fuite d'eau Lorsque le dégât des eaux provient d'une fuite d'eau, le plus important est de localiser la fuite et de la stopper. Si la fuite d'eau se situe après le compteur, il faut la déclarer auprès de son fournisseur d'eau, pour demander un dégrèvement des factures d'eau. Le fournisseur prendra alors à charge une partie de la facture d'eau, correspondant aux mètres cubes consommés, excédants le double de la consommation habituelle sur la moyenne des trois dernières années.

💶 Expertise et indemnisation des dégâts des eaux

À la réception de la déclaration de sinistre, l'assureur doit proposer une indemnisation à son client. Selon l'étendue des dommages, il peut se baser seulement sur les justificatifs envoyés par l'assuré pour définir un montant d'indemnisation. Il peut aussi choisir de conduire une expertise du sinistre afin de mieux évaluer les dommages avant de les chiffrer.

Préparation du dossier d'expertise

Lorsqu'un assureur décide de conduire une expertise du sinistre, il missionne un expert pour évaluer les dommages et déterminer le montant d'indemnisation adéquat. Le locataire doit idéalement être présent lors de cette intervention, afin de donner son propre point de vue et ses arguments sur la valeur de ses biens endommagés.

Il doit aussi fournir de nombreux justificatifs à l'expert, qui seront inclus dans le rapport d'expertise et qui permettront à la compagnie d'assurance de proposer un montant de remboursement juste. Les documents à fournir sont notamment :

- Toutes les factures ou les bons de garantie permettant d'identifier les biens endommagés et leur valeur ;

- Les photos prises de tous les biens endommagés ;

- Un devis de remise en état établi par un professionnel ;

- Toutes les factures prouvant les achats relatifs aux réparations déjà effectuées (matériels achetés, main d'œuvre, etc.).

L'expertise n'est pas systématique L'expertise du sinistre n'est pas systématique dans la procédure d'indemnisation. C'est l'assurance qui décide si elle veut ou non déclencher une expertise. De manière générale, les assureurs ne conduisent une expertise que lorsque les dommages sont importants, soit d'un montant supérieur à 1 600 € HT. En dessous, ils se basent uniquement sur les informations envoyées par les particuliers dans leur déclaration de sinistre. Il n'y a toutefois pas de montant seuil qui tranche sur la venue ou non d'un expert.

Indemnisation du dégât des eaux : délai, montants, contestation

Après analyse de toutes les informations envoyées par les différentes parties impliquées par le sinistre, la compagnie d'assurance envoie une proposition puis verse le montant d'indemnisation proposé. En ce qui concerne les modalités de versement, il faut savoir que l'assureur qui assure le sinistre et le remboursement des réparations dépend de la situation, du type d'habitation et des parties responsables.

L'indemnisation dans un logement individuel

Dans un logement individuel, si le propriétaire occupant subit un sinistre dégât des eaux, c'est simplement son assurance qui intervient et procède à l'indemnisation. Il s'agit ici du cas le moins complexe.

Lorsqu'on parle d'un dégât des eaux dans une location, l'assurance qui prend en charge le sinistre dépend de la cause du dégât, qui détermine la notion de responsabilité :

- Si le dégât des eaux est causé par un manque d'entretien : les locataires ont pour obligation de maintenir leur logement en bon état, ce qui inclut l'entretien de leurs équipements et les petites réparations locatives. Si le dégât des eaux est causé par un manquement de sa part - par exemple, un évier bouché à cause d'une négligence, une chaudière qui fuite faute d'entretien, etc. -, il est responsable de la fuite et son assurance habitation intervient dans la gestion du sinistre et l'indemnisation ;

- Si le dégât des eaux est causé par la vétusté du logement : même s'ils n'occupent pas le logement, les propriétaires conservent une responsabilité sur certaines parties du bien, notamment la structure (toiture, murs, planchers, etc.). Si la fuite d'eau provient d'un défaut de structure, le propriétaire en est tenu responsable et c'est donc l'assurance propriétaire non-occupant (PNO) qui intervient.

L'indemnisation dans un logement collectif

Dans un logement collectif, l'assurance chargée de l'indemnisation n'est pas toujours celle de la partie responsable. En effet, la prise en charge du sinistre dégât des eaux est encadrée par des conventions spécifiques dans les immeubles et copropriétés :

- La convention IRSI pour les dommages jusqu'à 5 000 € HT : selon la convention IRSI, lorsque le dégât des eaux implique plusieurs logements, c'est l'assureur du logement sinistré qui gère et rembourse le sinistre. Lorsque les dommages sont supérieurs à 1 600 € HT tout en restant inférieurs à 5 000 € HT, ce dernier peut se tourner contre l'assurance de la partie responsable. Aussi, le montant de l'indemnisation est souvent déterminé après une expertise du sinistre dans ce cas de figure ;

- La convention CIDE-COP pour les dommages au-delà de 5 000 € HT : lorsque les dommages sont supérieurs à 5 000 € HT, ce n'est plus la convention IRSI qui s'applique, mais la convention CIDE-COP. Celle-ci encadre essentiellement les modalités de prise en charge d'un sinistre dégât des eaux dans une copropriété. Si l'on s'appuie sur la convention CIDE-COP, les dommages relatifs aux parties immobilières sont indemnisés par l'assurance de l'immeuble. Au contraire, les dommages relatifs aux embellissements du logement sont assurés par l'assurance multirisque habitation du locataire sinistré.

Comment contester le montant d'indemnisation ?

En cas de désaccord avec les conclusions du rapport d'expertise et donc du montant proposé par son assurance, le locataire dispose de plusieurs recours à l'amiable. La première étape est de demander une copie du rapport pour détecter les éléments qui peuvent faire l'objet d'une contestation. Ensuite, il est possible de demander une contre-expertise, c'est-à-dire de missionner un expert de son choix pour faire réévaluer les dommages.

La contre-expertise doit être réalisée aux frais de l'assuré, et coûte en moyenne 800 à 1 000 € (selon la compagnie d'assurance Luko). Il est donc conseillé de ne recourir à une contre-expertise que dans le cas où l'on est particulièrement désavantagé par l'estimation de l'indemnisation. Il y a trois cas de figure possibles après la contre-expertise :

- La contre-expertise rejoint les conclusions de la première expertise : l'assuré doit alors simplement accepter la proposition d'indemnisation initiale ;

- Les conclusions des deux experts divergent : ils tentent de trouver un terrain d'entente et proposent une nouvelle somme à l'assuré ;

- Les conclusions divergent et aucun terrain d'entente n'est trouvé : le recours à une tierce expertise est nécessaire. Les frais de l'intervention sont partagés entre l'assuré et l'assureur.

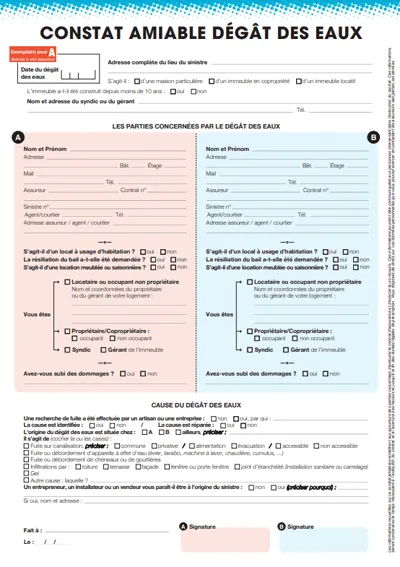

✏ Constat amiable lors d'un dégât des eaux

À quoi ça sert ?

Un constat amiable dégât des eaux est un document qui permet d'identifier clairement les responsables et les victimes du dégât, les circonstances du sinistre ainsi que les dommages causés.

Un seul constat doit être rempli par toutes les parties concernées. Il doit comporter certaines informations essentielles comme :

- L'adresse du logement où s'est produit le sinistre ainsi que le type d'habitation ;

- La date, l'heure et le lieu du sinistre ;

- L'origine du dégât des eaux ;

- La description des dommages occasionnés dans tous les logements concernés par le sinistre ;

- Les coordonnées de toutes les personnes sinistrées et les coordonnées de leurs assureurs.

Modèle de constat amiable

Il suffit de contacter son assureur pour obtenir le formulaire à remplir. Chez de nombreuses compagnies d'assurance, un modèle de constat amiable prérempli est téléchargeable en ligne sur leur site internet ou dans un espace client dédié. À savoir qu'il n'y a pas un modèle unique de constat amiable car chaque assureur est libre de proposer son propre format. Les modèles contiennent toutefois des informations identiques. En voici un modèle type :

🤔 Qui a la responsabilité d'un dégât des eaux ?

La question de responsabilité se pose lorsque le dégât des eaux touche plusieurs logements, ou lorsqu'un logement est en location. À savoir qu'on peut tout de même se faire indemniser par son assurance même si l'on est responsable de la fuite d'eau. La raison pour laquelle il est important d'identifier le responsable est que c'est la notion de responsabilité qui détermine l'assurance qui doit gérer le sinistre :

- Entre l'assurance du locataire et du propriétaire, dans le cas d'un dégât des eaux dans une location ;

- Entre les assurances des locataires voisins, dans le cas d'un dégât des eaux entre voisins ;

- Entre l'assurance du syndic et des copropriétaires / locataires, dans le cas d'une fuite dans les parties communes.

🔎 Dégât des eaux : questions fréquentes

Comment ça marche une assurance en cas de dégât des eaux ?

L'assurance dégât des eaux sert à couvrir et indemniser les dommages causés par un dégât des eaux. Mais attention, ce ne sont pas tous les risques qui sont couverts. La réparation des dommages causés par le sinistre est bien remboursée par l'assurance, mais pas la cause du sinistre.

Concrètement, si la fuite provient de l'usure des canalisations par exemple, la réparation des canalisations n'est pas couverte. Si la cause n'est pas évidente, l'assurance couvre également les frais de recherche de fuite.

Il faut par ailleurs consulter son contrat d'assurance pour se renseigner sur les exclusions de garantie. Certains dommages ne sont pas couverts selon leur cause. Par exemple, le plus souvent, un dégât des eaux résultant d'événements climatiques et naturels n'est pas pris en charge par l'assurance dégât des eaux.

L'assurance dégât des eaux est-elle obligatoire ?

Une assurance dégât des eaux est incluse dans toutes les assurances multirisques habitations, obligatoires pour les locataires. Elle est facultative pour les propriétaires occupants.

Les propriétaires non occupants n'ont pas non plus besoin de souscrire une assurance dégât des eaux, car l'assurance PNO peut prendre le relais en cas de sinistre les impliquant.

Quel délai pour déclarer un sinistre ?

Le sinistre dégât des eaux doit être déclaré auprès de l'assurance dans un délai de 5 jours après la constatation des dommages. Il s'agit du délai légal, valable chez tous les assureurs.

Il existe toutefois des exceptions pour lesquelles les assurances peuvent accepter les déclarations tardives, comme lorsque le locataire est absent pendant une longue période et n'a pas été prévenu de l'incident, ou encore si le sinistre a eu lieu dans un endroit isolé de son logement par exemple. Dans tous les cas, il faudra apporter des preuves solides de la raison de cette déclaration tardive, et le délai maximal de prise en charge est de 2 ans. Passé ce délai, l'assuré perd tous ses droits d'indemnisation.